住み替えローンの仕組みとは?審査は厳しい?~メリット・デメリットを解説~ | 宇治エリアの不動産購入、売却、賃貸のことなら未来Designへ

住み替えローンの仕組みとは?審査は厳しい?~メリット・デメリットを解説~

*目次*

・【住み替えローンの仕組み】

・・住み替えローンの特徴

・・住み替えローンを使える人

・・住み替えローンを使うためには購入を同じタイミングで行う

・【住み替えローンのメリット】

・1.自己資金不足の心配が不要

・2.仮住まいをしなくて良い

・3.まとまった資金を残しておける

・【住み替えローンのデメリット】

・1.金利が高い

・2.審査が厳しい

・3.借入金額が増える

・【住み替えローンはこんな人におすすめ!】

・【住み替えローンを相談できる主な金融機関】

・【住み替えローンが使えない場合の対処法】

・1.つなぎ融資を利用する

・2.ダブルローンを利用する

・3.不動産会社に相談する

・【まとめ】

・・住み替えローンの特徴

・・住み替えローンを使える人

・・住み替えローンを使うためには購入を同じタイミングで行う

・【住み替えローンのメリット】

・1.自己資金不足の心配が不要

・2.仮住まいをしなくて良い

・3.まとまった資金を残しておける

・【住み替えローンのデメリット】

・1.金利が高い

・2.審査が厳しい

・3.借入金額が増える

・【住み替えローンはこんな人におすすめ!】

・【住み替えローンを相談できる主な金融機関】

・【住み替えローンが使えない場合の対処法】

・1.つなぎ融資を利用する

・2.ダブルローンを利用する

・3.不動産会社に相談する

・【まとめ】

「住み替えローン」は、資金的な余裕がなく住宅ローンを完済できていなくても、新しく購入する居住先の家の購入費用を合わせて借り入れ可能なローンです。

自己資金がないときに検討したい住み替えローンですが、デメリットもあるのでしっかりと仕組みについて理解しておく必要があります。

今回は住み替えローンの仕組みや、メリット・デメリットについて解説します。

【住み替えローンの仕組み】

・住み替えローンの特徴

「住宅ローンの残債があり、住み替えが難しい」「広い家に住み替えたいけど、自己資金が足りない」

そんな悩みを抱えている方も多いのではないでしょうか。

住み替えローンとは家を売却しても住宅ローンが残ってしまうときに、新しく購入する家の資金と合算して借入できるローンです。

住み替えローンは、オーバーローン(担保割れ)の場合でも借入できますが、取り扱い金融機関が少なく、通常の住宅ローンよりも金利が高いのが特徴です。借入金額が高額になるため、金融機関による審査も厳しくなっています。

・住み替えローンを使える人

住み替えローンを使えるのは「今の家を売っても住宅ローンが残ってしまうオーバーローンの状態で、新しく家を購入する人」です。住宅ローンには担保が必要になるため、一時的に賃貸暮らしをする場合は住み替えローンを利用できません。

なお、住み替えローンに限らず過去にローンの滞納履歴がある場合は審査に通ることはほぼ不可能と言えます。滞納だけでなく、カード払いやキャッシングが多い人も注意が必要です。

・住み替えローンを使うためには購入を同じタイミングで行う

住み替えローンを使う場合「今の家の住宅ローン完済日」と「新しく購入する家の購入日」を同日にします。融資日を同じ日にするため、売却日と購入日を同じタイミングで行う必要があるのです。売却と購入を同時並行で進めていかなければならないため、時間の確保や不動産会社との連携をしっかりとることが重要です。

【住み替えローンのメリット】

ここでは住み替えローンのメリットを3つご紹介します。

1.自己資金不足の心配が不要

住み替えローンの最大のメリットは、ローンの残債があって自己資金が足りなくても住み替えができる点です。「転勤で住み替えが必要になった」

「子どもが成長して部屋数が足りなくなった」

などの事情があるとき、自己資金が足りないことを理由に住み替えを諦める必要はありません。

2.仮住まいをしなくて良い

住み替えを敬遠する理由のひとつに「仮住まいをしなければならない」ということが挙げられます。その場合、引越しや賃貸にかかる費用がかさみ、生活そのものも落ち着かないですよね。住み替えローンを利用する場合、売却と購入を同時に行うため、仮住まいをする必要がありません。すぐに新居への引越しになるため、スムーズな住み替えを実現できます。

3.まとまった資金を残しておける

自己資金を利用すれば今の住宅ローンを完済できる状況だったとしても、他にまとまった支出が予定されている場合、なるべく資金を残しておきたいですよね。そのような時に住み替えローンを利用することで、住宅ローンの完済費用に充てずに自己資金としてまとまったお金を手元に残しておくことができます。

【住み替えローンのデメリット】

住み替えローンは自己資金不足でも借りられる分、注意しなければならない点があります。

1.金利が高い

住み替えローンのデメリットは、一般の住宅ローンよりも金利が高く設定されていることです。一般の住宅ローンは店頭金利よりも大きく優遇され、金融機関にもよりますが大手メガバンクでも低金利で借りられます。

しかし、住み替えローンの場合、優遇措置が適用されず、高金利となってしまいます。

2.審査が厳しい

借入額が金利が多くなるため、一般の住宅ローンよりも審査が厳しくなります。安定した収入があるか、勤務先、勤務年数も厳しくチェックされます。

取り扱っている金融機関も少なく、店舗型ではないネットバンクでの取り扱いはありません。

3.借入金額が増える

今の家のローン残債と新しい家のローンを合算した額を、長期に渡って返済していく必要があります。35年のローンを組んだ場合、月々の返済額は今まで以上に高額となります。住み替えローンによって家計が苦しくなることがないように、しっかりと返済計画を立てることが大切です。

【住み替えローンはこんな人におすすめ!】

住み替えローンについて理解したところで、住み替えローンは自分に向いているのか気になりますよね。

住み替えローンがおすすめなのは「家のローン完済に自己資金を使えない人」です。

次の記事で詳しく解説しますが、ローン残債がある場合の住み替えは「自宅の売却益」「自己資金」「親族からの金銭的支援」などで自宅のローンを完済するのが一般的です。

住宅ローン返済中の「住み替え」、方法・手順と注意点を解説!

しかし、以下のような理由で自己資金が使えないケースもあります。

・収入が不安定な仕事をしている

・子供の進学費用を取っておきたい

・貯蓄が少ない

・住み替えや引越しに伴う諸費用の支払に備えたい

このような場合、住み替えローンを活用することで貯蓄を大幅に切り崩すことなく住み替えが可能になるのです。

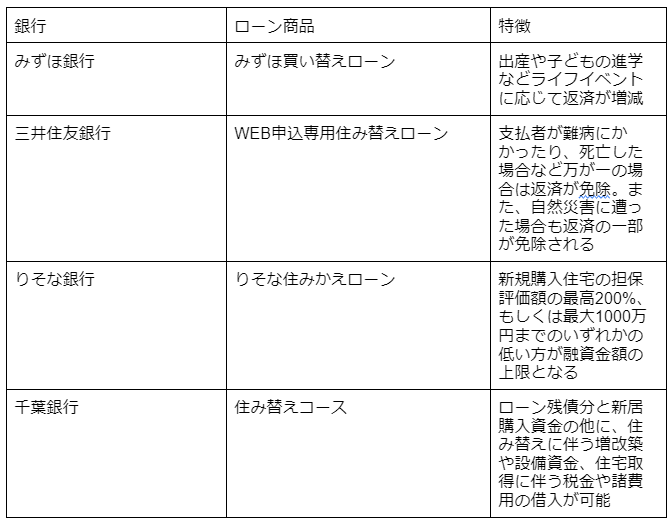

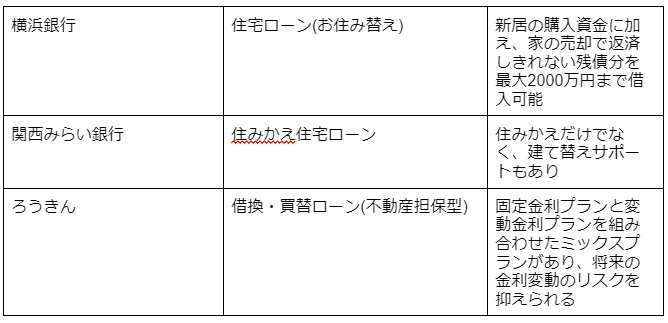

【住み替えローンを相談できる主な金融機関】

先述した通り、住み替えローンを利用できる金融機関は限られています。

住み替えローンを取り扱っている各金融機関とその商品概要をご紹介します。

融資の申請に必要な書類や手数料は金融機関によって異なるので、詳細は金融機関のサイトや店舗で確認してみてください。

【住み替えローンが使えない場合の対処法】

様々な理由で住み替えローンが使えない場合は以下の方法を検討してみてください。

1.つなぎ融資を利用する

つなぎ融資とは、一時的に借入できる融資のことです。融資期間は一年以内とされており、金利も高く設定されていますが、売却と購入のタイミングが合わないときのつなぎの期間に利用できます。

2.ダブルローンを利用する

親から資金援助を受けられる場合、新居のローンを並行して借りられるダブルローンの利用も検討してみてください。ただし、ダブルローンは2本のローンを組むことになるため審査が厳しくなります。今の家のローン残債を抱えたままダブルローンを組むと、その分リスクも大きくなるので注意が必要です。

3.不動産会社に相談する

住み替えローンは「住み替えをするための融資の手段」です。住み替え時に自分に合ったローンについて、不動産会社に相談することもできます。場合によっては住み替えローンではなく一般のローンを組めるケースも少なくありません。

また、最近では割賦(※)で購入できる物件も増加しています。

※代金の全部または一部について物件引き渡し後1年以上の長期にわたり、2回以上に分割して受領することを条件に販売すること

住み替える場合には様々な知識が必要になるため、早めに不動産会社に相談することで、あらゆる視点で最適な提案をしてもらえるかもしれません。

【まとめ】

住み替えローンは、住宅ローンの残債があって自己資金が足りない場合でも利用できるローンです。

しかし、取り扱っている金融機関が限られていたり、審査が厳しいなど注意しなければならない点もあります。

誰もが審査に通るものではないので、審査に通らなかったときにどういう方法があるのかも事前に把握しておくと良いでしょう。

通常のローンか、住み替えローンのどちらが良いかなど、どうすべきか悩んだら一度不動産会社に相談してみてください。

当社の強み、それは売買も賃貸も最高水準でご提案できる点です。

買う方が良いのか?借りる方が良いのか?

売る方が良いのか?貸した方が良いのか?

悩んでいる方はぜひ未来Designに相談をしてください。

買う方が良いのか?借りる方が良いのか?

売る方が良いのか?貸した方が良いのか?

悩んでいる方はぜひ未来Designに相談をしてください。

毎日更新の豊富な物件情報

理想の物件がきっと見つかる

理想の物件がきっと見つかる